Factură proformă

Ce este o factură proformă?

Factura proformă este o factură preliminară care se utilizează pentru a solicita plata înainte de a furniza bunuri unui client sau înainte de a presta servicii. Un detaliu benefic despre factura proformă este faptul că ajută la asigurarea unei înțelegeri între furnizor și client în ceea ce privește termenii, cum ar fi bunurile care urmează să fie furnizate, prețul de listă, orice reduceri și alte aspecte care se referă la livrarea de bunuri sau servicii.

Acest document acționează ca un acord de bună credință și ajută ambele părți să planifice pentru viitor. În ciuda faptului că toate informațiile și cifrele de pe o factură proformă sunt doar estimări și pot suferi modificări, acesta oferă tuturor părților implicate, o bună indicație cu privire la modul în care trebuie să se pregătească și să își planifice bugetul. Facturile proforme capătă o importanță tot mai mare pe măsură ce valoarea tranzacției crește, deoarece cifrele și detaliile previzionate ajută la planificarea financiară, precum și la sprijinirea aspectelor operaționale.

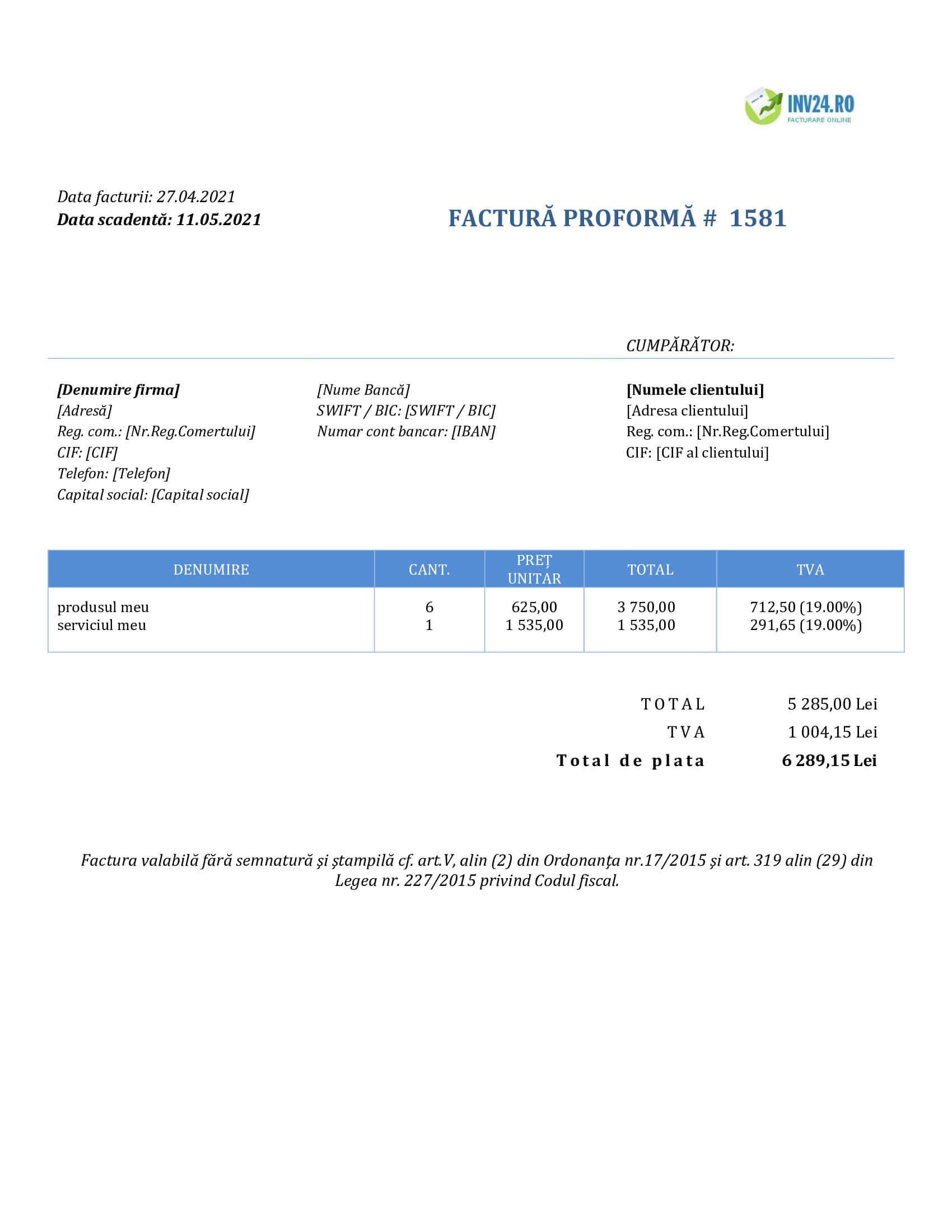

Model de factură proformă

Cum să creați factura proformă

Metoda 1: Utilizați programul nostru simplu de facturare

- Încercați Gratuit

- Când adăugați o factură, setați tipul de factură pe "Factură proformă".

- Puteți converti factura proformă în factură cu TVA și să o trimiteți clientului dumneavoastră în doar câteva clicuri.

-

Metoda 2: Descărcați un model gratuit de factură proformă:

Factură Proforma: O explicație detaliată

Diferența dintre o factură proformă și o factură

Principala diferență dintre o factură proformă și o factură standard este că facturile proforme conțin estimări de fapte și cifre. Pe de altă parte, facturile conțin fapte și cifre reale și determinate.

O altă diferență între cele două formate se referă la momentul în care acestea sunt trimise clientului. O factură proformă este emisă către client înainte ca bunurile să fie livrate sau serviciile să fie prestate. Pe de altă parte, o factură este emisă atunci când bunurile au fost deja expediate către client sau serviciile au fost prestate. Scopul unei facturi proforme este de a alinia așteptările vânzătorului și ale clientului. În schimb, o factură este un document legal care poate fi utilizat ca dovadă a tranzacției de vânzare.

Atât factura proformă, cât și factura standard au fost convenite de vânzător și cumpărător. În plus, facturile proforme au același conținut ca o factură standard, cum ar fi informațiile de facturare, logo-ul, informațiile de contact și termenii și condițiile. Cu toate acestea, este vital să menționăm că fiecare factură trebuie să fie etichetată în mod clar ca fiind o factură proformă sau o factură.

Din punct de vedere contabil, facturile proforme nu pot fi utilizate ca documente justificative pentru înregistrarea tranzacțiilor. Acest lucru înseamnă că sistemul contabil nu poate fi actualizat pe baza a ceea ce se află pe factura proformă. Motivul este că, la data emiterii facturii proforme, bunurile nu au fost încă livrate. Riscurile și beneficiile nu au fost transferate și, prin urmare, dispozițiile contabile nu permit înregistrarea tranzacțiilor. Pe de altă parte, în cazul unei facturi, riscurile și beneficiile au fost transferate, deoarece bunurile au fost deja expediate către client.

Ofertă de preț vs. factură proformă

O ofertă de preț are loc în etapa inițială a tranzacției sau a negocierii. Scopul ofertei de preț este de a comunica celeilalte părți prețul intenționat pe care ar fi de acord să îl accepte pentru bunuri sau servicii. În acest moment, întrucât este doar o fază de negociere, nu există un acord reciproc între părți.

Pe de altă parte, o factură proformă este o factură estimativă care este emisă și se bazează pe termenii conveniți între vânzător și client. Există un element de acord reciproc între părți, iar afacerea a fost finalizată. Vânzătorul se poate aștepta la plată din partea clientului, deoarece factura proformă acționează ca un instrument pentru a se asigura că ambele părți se află pe aceeași poziție.

În situația în care un client urmează să facă o plată în avans, importanța unei facturi proforme crește exponențial. Factura proformă acționează ca bază de calcul pentru plata în avans.

În concluzie, principala diferență între o ofertă de preț și o factură proformă constă în faptul că, în cazul unei oferte de preț, nu se așteaptă plata, deoarece nu există o înțelegere. Este doar un pas în cadrul negocierilor timpurii. Cu toate acestea, cu o factură proformă, plata este așteptată deoarece înțelegerea a fost finalizată între vânzător și client.

În continuare, vor fi discutate aspectele detaliate ale utilizării unei facturi proforme pentru plata în avans.

Factura proformă pentru plata în avans

În operațiunile normale, o factură este emisă de vânzător atunci când solicită plata. Atunci când este vorba de plăți în avans, este o practică obișnuită pentru unii vânzători să implementeze o politică pentru a trata astfel de plăți. În mod normal, odată ce plata a fost primită, mărfurile vor fi apoi expediate către client. În situația plăților în avans, deoarece bunurile nu au fost încă expediate, se emite o factură estimativă sub forma unei facturi proforme pentru a permite părților să își facă o idee despre valoarea plății.

Din moment ce facturile proforme pot suferi modificări, poate însemna că prețul de achiziție ar putea fi necesar să fie modificat odată ce se primește o factură finală. În cazul în care un client a efectuat o plată pe baza unei facturi proforme, iar prețul este diferit față de cel de pe factura finală, atunci va fi necesar să se înregistreze înregistrări contabile de ajustare în sistemul contabil.

De exemplu, dacă clientul a efectuat o plată în avans pe baza unei facturi proforme, iar factura finală rezultată are o valoare mai mare, acest lucru va însemna că respectivul client va trebui să creeze un pasiv pentru suma suplimentară și să efectueze plata excedentară. Dacă prețul facturii finale este mai mic decât cel al facturii proforme, atunci clientul se poate aștepta la o rambursare din partea vânzătorului.

Este important de reținut că facturile proforme pot fi utilizate atât pentru comerțul local, cât și pentru cel internațional. Cu toate acestea, există o frecvență mai mare de utilizare a facturii proforme în comerțul internațional. În continuare vom explica cum se utilizează facturile proforme pentru exporturi.

Factura proformă pentru exporturi

Există formalități procedurale semnificative asociate cu procesul de export. Acestea se regăsesc în domeniile portuare, bancare, mărfuri, dări, vamă, inspecții și multe altele. Din cauza acestei complexități, aceasta poate determina un cumpărător străin să aibă unele confuzii cu privire la aspecte precum moneda de tranzacție, descrierea, produsele și altele.

Aceasta este o situație în care factura proformă poate simplifica procesul. Deoarece, facturile proforme sunt emise cu descrieri cuprinzătoare, acest lucru permite vânzătorului și cumpărătorului să aibă aceeași interpretare. Aceste descrieri includ, numele vânzătorului și al cumpărătorului, numărul de referință al cumpărătorului, data solicitării, o scurtă descriere a produsului, prețul produsului, volumul cubic, dimensiunile ambalajului, greutatea de expediere, punctul de livrare, volumul comercial, condițiile de plată, condițiile de vânzare, portul de expediere și de livrare și moneda de tranzacționare.

Factura proformă utilizată în comerțul de export complex ajută la clarificarea așteptărilor dintre vânzător și cumpărător, astfel încât toate aspectele tranzacției pot fi mai bine planificate și gestionate.

Model de e-mail pentru factura proformă

Bună ziua {Numele clientului},

Atașat veți găsi factura proformă # {XXX}. În anexa respectivă, am prezentat aspectele detaliate ale tranzacției, cum ar fi descrierea produsului, prețul unitar, condițiile de plată și alte informații relevante legate de înțelegerea noastră.

În cazul în care aveți întrebări suplimentare, nu ezitați să ne contactați la {Telefon / E-mail}. Vă asigurăm că suntem dedicați satisfacerii așteptărilor dumneavoastră și că produsele vor fi livrate în conformitate cu termenii menționați în factura atașată.

Vă mulțumim pentru colaborare!

Cu stimă,

{Numele dvs.}

{Postul dvs. în cadrul firmei}

{Numele firmei dvs.}

{Datele dvs. de contact

Concluzie

O factură proformă este emisă înainte ca mărfurile să fie livrate clientului. Aceasta servește ca instrument util pentru a ajuta la clarificarea termenilor dintre cumpărător și vânzător. Deoarece conține fapte și cifre estimate, ea oferă ambelor părți o indicație cu privire la ceea ce se așteaptă de la tranzacție. O altă cerință este că trebuie să fie marcată în mod clar că este o factură proformă. În plus, întrucât nu este un document juridic, sistemul contabil nu trebuie actualizat pe baza facturii proforme.

Factura proformă este emisă și pentru încasarea plăților în avans. Acest lucru este util, deoarece poate fi folosit pentru a estima mărimea avansului. În plus, factura proformă ajută la definirea termenilor atunci când este utilizată în comerțul internațional.

Factura proformă este diferită de o factură standard, deoarece o factură standard conține informații factuale și este utilizată ca document justificativ pentru a procesa contabilitatea și tranzacțiile aferente. Spre deosebire de factura proformă, o factură standard este emisă după ce bunurile sunt expediate către client sau serviciile sunt prestate.

Întrebări frecvente

Care sunt caracteristicile esențiale ale unei facturi proforme?

În cele ce urmează sunt câteva dintre caracteristicile esențiale ale unei facturi proforme:

- Este o strategie de negociere excelentă pentru comerțul internațional

- Este un document voluntar, ceea ce înseamnă că este posibil să nu fie necesar pentru toate tranzacțiile

- Aceste facturi au valabilitate pentru o anumită perioadă de timp

Care sunt componentele esențiale ale unei facturi proforme

În cele ce urmează sunt câteva dintre componentele esențiale ale unei facturi proforme:

- Descrierea produsului, inclusiv matricea de calitate

- Condiții de livrare și caracteristici

- Detalii de livrare

- Termeni de vânzare

- Moneda de tranzacționare

Când se trimite factura proformă către clienți?

O factură proformă este trimisă clientului imediat ce prețul produsului este convenit de către cumpărător și vânzător. În cele mai multe situații, factura proformă este trimisă pentru a se asigura că ambele părți au aceleași intenții. De asemenea, poate fi trimisă și atunci când s-a solicitat o plată în avans pentru tranzacție.

Alte tipuri de facturi:

- Factura TVA: factură standard emisă de un plătitor de TVA

- Factură pentru neplătitorul de TVA: factura standard emisă de o societate neplătitoare de TVA

- Notă de credit: rambursarea unui client

- Factură recurentă: facturarea automată a unui client abonat